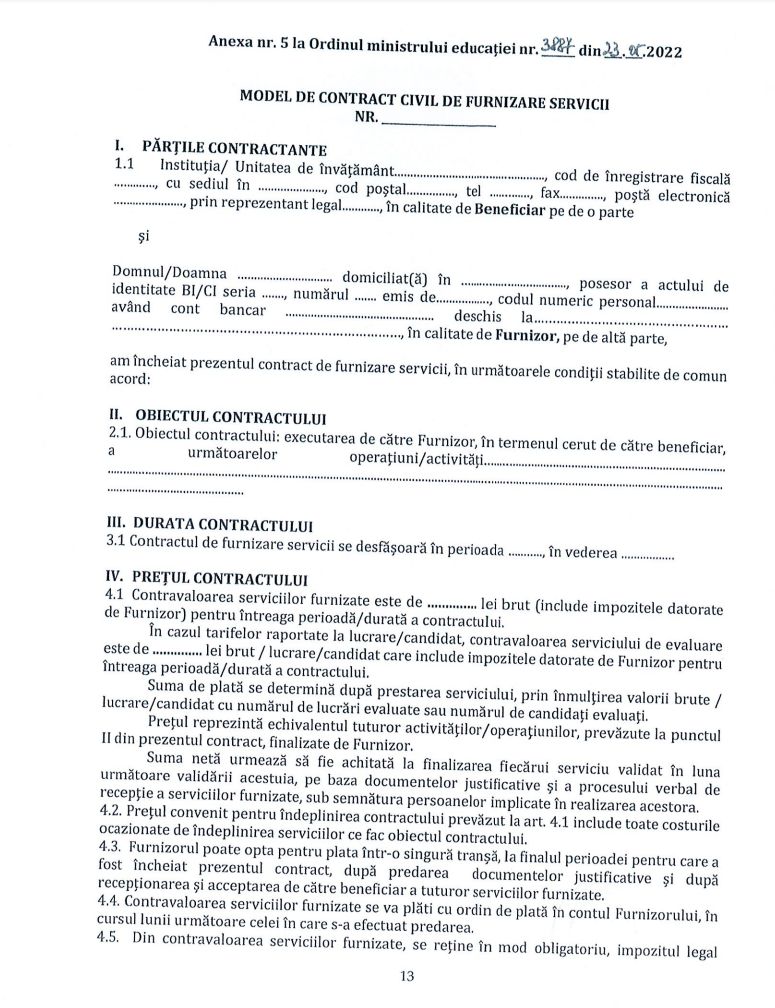

Cadrele didactice si nedidactice implicate in desfasurarea examenelor de Titularizare, Definitivat, Evaluare Nationala sau Bacalaureat 2022 pot incheia un contract civil de furnizare de servicii.

Redactia Portal Invatamant este formata dintr-o echipa de profesionisti in domeniul educational, colectiv care va ofera zilnic noutati din invatamant, modele de subiecte pentru examene si sfaturi pentru scoala.